體外診斷,即IVD(In Vitro Diagnosis),是指在人體之外,通過對人體樣本(血液、體液、組織等)進行檢測而獲取臨床診斷信息,進而判斷疾病或機體功能的產品和服務。

根據羅氏診斷的數據統計,體外診斷能夠影響60%的臨床治療方案,但是費用只占整個臨床治療費用的2%。體外診斷已經成為人類疾病預防、診斷、治療日益重要的組成部分,是保障人類健康與構建和諧社會日益重要的組成部分。

按照不同的檢測原理和方法,體外診斷可分為生化診斷、免疫診斷、分子診斷、微生物診斷、尿液診斷、凝血類診斷、血液學和流式細胞診斷等,目前我國體外診斷的主要方法為生化診斷、免疫診斷和分子診斷。

全球體外診斷市場規模&競爭格局

近年來,全球傳染性疾病有高發、多發的趨勢,患慢性疾病的人也越來越多,驅使體外診斷市場不斷發展。作為全球醫療器械領域最大的細分市場,體外診斷這塊肥肉備受業內人士的關注。

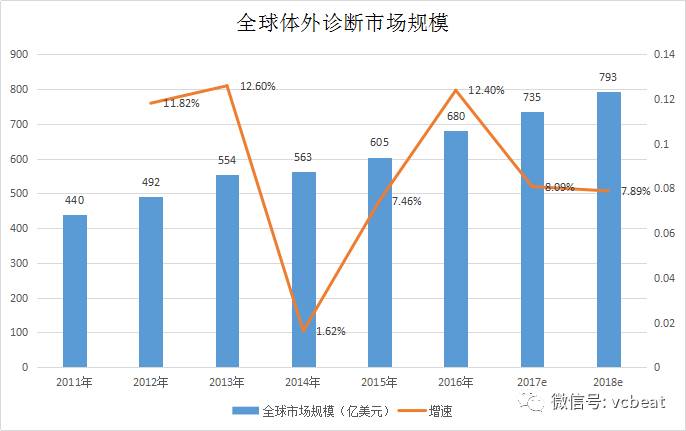

數據來源:Wind、Global In-Diagnostics Market Forecast to 2018、分寸資本

有權威機構統計,2015年全球體外診斷市場規模為605億美元,預計到2018年有可能會突破800億美元。

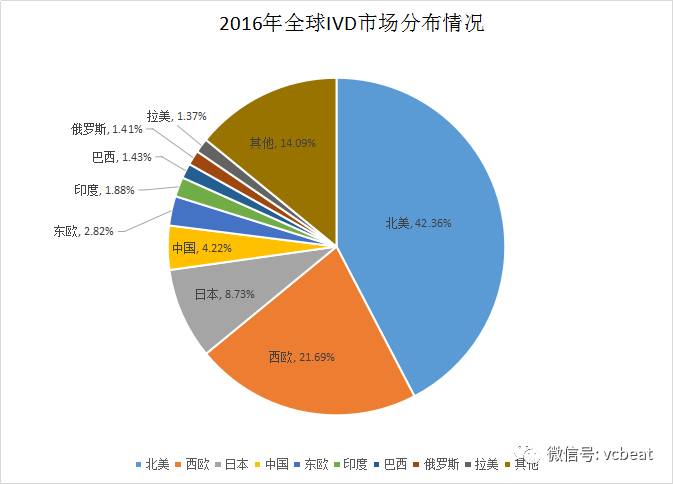

數據來源:中國產業洞察網、分寸資本

從地域上看,北美是全球最大的體外診斷市場。2016年北美體外診斷市場在全球占比為42.36%;歐洲占全球體外診斷市場的24.51%。歐美兩大市場共占全球市場的65%以上。但是由于歐美國家人口增長放緩,體外診斷價格下調,整體市場處于緩慢增長狀態。

亞洲體外診斷市場中,日本占比最大,市場份額達8.73%。亞洲其他新興市場(如中國、印度等)得益于龐大的人口基數和經濟飛速發展,醫療投入不斷加強,體外診斷正飛速發展。2016年,中國在全球IVD市場中占了4.22%的市場份額。

從競爭格局上看,龍頭企業的表現依然非常突出。排名前十的IVD企業就占了全球80%的市場份額,其中排名前五的羅氏、丹納赫、西門子、雅培和賽默飛世爾,掌握著體外診斷全產業鏈的資源和核心技術,優勢尤為明顯。

動脈網根據各企業2016年診斷業務的營收狀況,梳理了一份全球IVD器械企業TOP10排行榜。

★ 排名只限公布了2016年診斷業務銷售額的企業,故沒有公布的企業不在考慮范圍內

從圖表中我們看到,全球體外診斷市場非常激烈,十大IVD器械巨頭企業中歐美國家占據九席之多,而美國獨占六席,另外日本的希森美康成為亞洲唯一一家擠進十強的企業。

2016年,十大IVD器械巨頭診斷業務的總銷售額達到了386.41億美元,其中羅氏診斷以114.73億美元的營收位列榜首。

中國體外診斷市場規模&競爭格局

與國際IVD市場總量相比,中國市場份額所占比重較低(2016年僅占4.22%)。但是,隨著居民收入水平的提高,對疾病診斷預防及健康管理的需求增強,加上政府的大力支持,近幾年中國IVD行業發展相當迅速,成為中國醫療衛生體系中發展最快的分支之一,市場增長空間大,深受資本市場追捧。

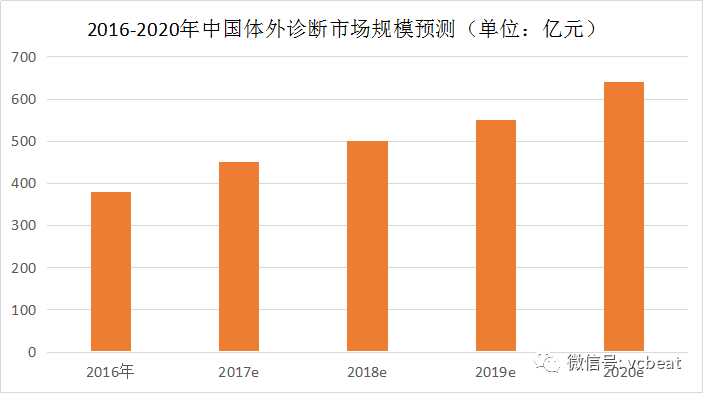

數據來源:中投顧問產業研究中心

據中投顧問產業研究中心預計,未來五年體外診斷將保持15%的復合增速,2020年中國體外診斷市場規模有望達到640億元左右。由于中國體外診斷市場,80%的市場份額是診斷試劑,另外20%是診斷儀器,所以到2020年中國體外診斷儀器市場規模或許會達到130億元。

競爭格局上,目前中國體外診斷市場中主要有跨國公司和本土企業兩大競爭主體。整體上,我國體外診斷廠商和跨國企業仍存在一定差距。跨國公司憑借先進的技術、品牌優勢、穩定的質量,占據我國體外診斷市場56%的份額,尤其在三甲醫院高端市場中處于壟斷地位, 價格是國內同類產品的1~5倍。

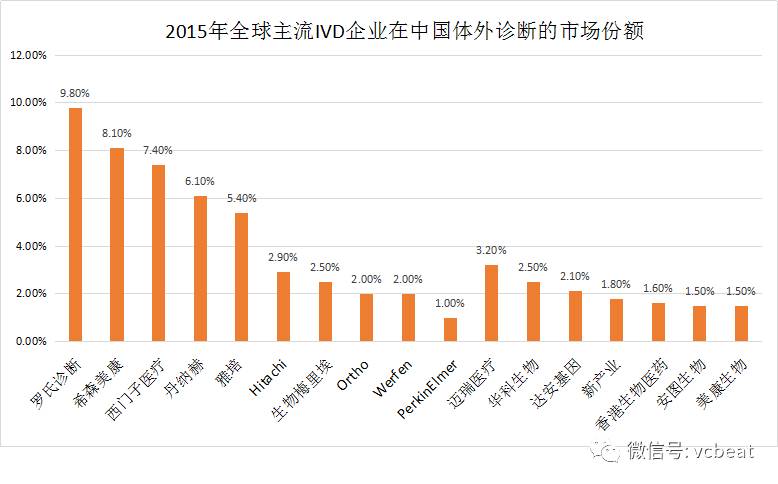

數據來源:中國產業信息網

2015年,排名前五的跨國IVD企業占據了我國體外診斷36.8%的市場份額。

其中羅氏2015年的市場份額為9.8%,處于市場領先地位;希森美康、西門子、丹納赫(已收購貝克曼)、雅培的市場份額分別為8.1%、7.4%、6.1%和5.4%。

國內IVD企業起步較晚,在規模、實力、技術、產品質量方面與國際知名診斷企業有較大差距。但是國內企業憑借產品性價比高和更為貼近本土市場的優勢,不斷搶占份額,已涌現一批實力較強的本土企業,主要集中在生化、免疫、分子診斷三大領域。

國內IVD企業呈現規模小、數量多的特點。據統計,目前國內體外診斷共有300~400家廠商,多為中小型企業,產品覆蓋面較窄,主要為單一領域的中低端產品, 用戶集中在市級醫院和基層醫院,市場格局較為分散。

而且國內IVD企業的銷售額普遍集中在1000-5000萬規模,收入超過億元的企業數量不多,前十大企業的市占率僅約30%。

十大IVD器械巨頭在中國是如何布局的?

雖然近幾年隨著國產品牌的崛起,跨國IVD企業在華的壟斷地位稍有削弱,但是想要真正實現“進口替代”還有很長一段路要走。動脈網試著分析了全球排名前十的IVD器械企業的發展現狀,以及這些年他們在中國的戰略布局,或許可以幫助國內IVD企業找到新的突破口。

1、羅氏診斷

羅氏是全球制藥和診斷領域的領導者,于1896年成立,總部位于瑞士巴塞爾,業務遍及全球 100 多個國家。集團的核心業務包括制藥和診斷兩個部分,其中診斷業務占比23%。

羅氏診斷的產品主要用于檢測血液、組織和其他液體等,為專業醫護人員提供診療所需要的信息。2016年,羅氏診斷的營收達到115億瑞士法郎(約115億美元),排名全球IVD市場第一。

羅氏的診斷業務板塊中,中心實驗室和POC診斷(原專業診斷)占比58%,糖尿病占比18%,分子診斷占比16%,組織診斷占比8%。其中,增長最穩定的是生化免疫業務(體量最大),增長最快的是分子診斷業務。

2000年,羅氏診斷正式進入中國,并將總部設在上海。十幾年來,羅氏在北京、廣州、沈陽、西安、武漢、成都、南京及杭州均設立了分公司或辦事處,羅氏診斷在中國的員工超過2000名。

現在,中國已成為羅氏診斷全球第二大市場,僅次于美國。羅氏診斷在中國市場年平均增長率基本維持在25%左右。

2000年 羅氏診斷正式進入中國;

2008年 羅氏診斷廣州、北京分公司分別成立;

2009年 羅氏診斷上海徐匯、南京、杭州分公司分別成立;

2014年11月 羅氏診斷投入約25億美元,將亞洲生產基地落戶蘇州工業園區(全球第八大生產基地)。

2、丹納赫(Danaher)

丹納赫(Danaher)是全球領先的科學與技術創新產品與服務的設計商及制造商,部位于美國華盛頓,其業務包括:電子試驗、動力系統、機械工具、環境控制、產品識別及醫療器械等多項科技領域。丹納赫在2017年世界500強中排名267。

公司主要有5個業務部門:測試與計量、環境、牙科、生命科學與診斷、工業科技。丹納赫的體外診斷業務(包括貝克曼庫爾特診斷、萊卡診斷、雷杜米特、Cepheid)占集團業務的30%,僅次于生命科學,兩者只相差一個百分點。

丹納赫2016全年的收入為168.8億美元,相比2015年的144.3億美元收入增長了17%。其中診斷收入從48.3億美元增長4%,達到50.4億美元。

主要是因為丹納赫去年9月6號, 以40億美元收購了全球領先的分子診斷企業Cepheid,擴大了其診斷業務。

從全球業務分布情況來看,丹納赫在中國和印度市場的份額持續領先,拉丁美洲,中東和俄羅斯陸續恢復增長,發達國家市場的核心收入增長則呈現低位數,由美國和西歐的增長帶動。

丹納赫在中國的布局,主要是2011年以68億美元收購了貝克曼庫爾特(Beckman Coulter),掌握了貝克曼在中國的診斷市場。貝克曼庫爾特是第一個進入中國的外資IVD公司,也是第一個在中國建設工廠的IVD公司。在中國體外診斷市場,貝克曼排名僅次于羅氏,排名第二。

早在1983年,貝克曼便開始在中國北京、上海、廣州、福州等城市設立代表處和維修站;

1997年,貝克曼在江蘇省蘇州市建立了試劑生產工廠,供應全中國、東南亞和日本。工廠名為貝克曼庫爾特實驗系統(蘇州)有限公司,第一期的投資額500萬美元;

2011年,丹納赫以68億美元收購貝克曼庫爾特;

2015年,丹納特帶領的貝克曼在蘇州建立了研發中心,并且擴大了原工廠的規模。中國IVD市場正式開始了羅氏,貝克曼,西門子三巨頭的本土試劑之爭。

3、西門子醫療(Siemens Healthineers)

西門子股份公司是全球領先的技術企業,創立于1847年,業務遍及全球200多個國家,專注于電氣化、自動化和數字化領域。

2015年,西門子醫療(Siemens Healthineers)從集團內獨立出來后,繼續保持其在影像診斷和體外診斷領域的優勢,不斷推陳出新,同時還大力拓展諸如床旁治療和分子診斷等業務。

西門子醫療擁有最齊全的 IVD 產品線,包括免疫、生化、分子、血球、血凝、POCT 等,是 IVD 領域布局最齊全的廠家。2016年西門子集團全年總營收135億歐元,相比2015年增長了4.8%。

西門子醫療2016財年IVD業務銷售額約49億美元,全球IVD市場排名第三。而西門子2016年在中國的總營收達到64.4億歐元。

西門子在中國的布局,可追溯到1985年,西門子與中國政府簽署了合作備忘錄,成為第一家與中國進行深入合作的外國企業。隨后分別于1992年和2000年,在上海成立醫療器械分公司和醫學診斷產品分公司。2016年,西門子醫療宣布亞太區首個診斷試劑工廠落戶上海。到目前為止,西門子醫療在中國已有5000多名員工。

1985年,西門子與中國政府簽署了合作備忘錄,成為第一家與中國進行深入合作的外國企業;

1992年 上海西門子醫療器械有限公司成立;

2000年 成立西門子醫學診斷產品(上海)有限公司;

2015年10月,西門子將醫療業務獨立出來,成為西門子集團體系內的一個新公司,在中國乃至全球建立了單獨的法人公司;

2016年 西門子醫療宣布亞太區首個診斷試劑工廠落戶上海。

4、雅培(Abbott)

雅培是一家全球性、多元化醫療保健公司,于1888年成立,總部位于美國伊利諾伊州。2017年,雅培在全球約有9.4萬名員工,業務遍及150多個國家和地區。

雅培的醫療醫藥業務主要分為制藥占28%、醫療設備業務(包含心血管,眼科,糖尿病)占38%、體外診斷業務占34%。雅培診斷專注于疾病的早期發現、診斷、治療檢測全過程,為實驗室提供前處理、自動化、生化、免疫、血液和信息化產品等完整解決方案。2016財年雅培診斷銷售額約46.5億美元,全球IVD市場排名第四。

雅培在中國的業務已發展了近20年,為中國消費者提供各種營養品、藥品和醫療產品。目前,雅培除了在上海設立了中國總部之外,還建立了10個辦事處、3家工廠和2個研發中心,擁有4000多名員工。

1995年 雅培在北京和上海建立辦事處,正式進入中國,之后在廣州、深圳增設辦事處;

1998年 成立上海雅培制藥有限公司;

2000年 雅培在上海的工廠通過GMP認證;

2016年9月,雅培中國研發中心正式啟用。該研發中心由雅培營養中國研發中心和雅培診斷中國研發中心組成,是雅培全球唯一一個整合營養及診斷兩大業務的研發中心。

到目前為止,雅培是IVD四大巨頭里唯一一家還未在中國建設診斷工廠的公司,而中國作為潛力巨大的IVD市場,以及外資企業本土化生產服務是未來的必然趨勢。

5、賽默飛世爾(Thermo Fisher)

賽默飛世爾(Thermo Fisher Scientific)是美國500強企業,全球科學服務領域的領導者。公司總部位于美國麻省,其前身是成立于1956年的熱電公司。2006年,熱電公司與飛世爾科技公司合并為賽默飛世爾科技公司。

公司主要的業務包括儀器制造、實驗室建設、生物技術制品等。2016年集團總營收達到182.74億美元,其中專業診斷業務占18%,實現約33.39億美元的營收,比2015年增長了3%,在全球IVD領域排名第五。賽默飛世爾在全球各區域的業務,北美市場占53%、歐洲市場占25%、亞太市場占18%、其他市場占4%。

賽默飛世爾科技進入中國發展已有30多年,在中國的總部設于上海,并在北京、廣州、香港、臺灣、成都、沈陽、西安、南京、武漢、昆明等地設立了分公司,員工人數約3700名。為了滿足中國市場的需求,現有8家工廠分別在上海、北京和蘇州運營。

與大多數外資企業幾乎完全依靠代理的模式不同,賽默飛世爾針對中國市場更多的是部署研發團隊,加強與中國客戶的緊密合作。

目前,賽默飛世爾在全國共設立了6個應用開發中心,并與中國多個領域的醫療機構都建立了合作關系,包括與四川華西醫院共建精準醫療聯合研究平臺,與諾禾致源在天津共建精準醫學卓越中心,與廣州中山大學第一附屬醫院共建精準醫學與分子診斷中心,以及與北京阜外醫院分子診斷中心共建精準醫療聯合培訓中心等。

1982年 熱電公司(Thermo Electron)在中國設立銷售辦事處,正式入駐中國市場;

2000年 熱電公司在中國建設生產基地,位于上海浦東金閔路工廠成立;

2005年 熱電公司在中國設立先進的客戶體驗中心,同時在成立北京生產工廠;

2006年 上海第三家工廠在浦東金橋成立;

2010年 賽默飛世爾科技公司在上海設立中國技術中心;

2011年 中國服務版圖向二三級城市擴大,成立沈陽、成都分公司;

2012年 服務版圖繼續向中西部地區擴大,成立武漢、西安分公司,在蘇州的工廠建成投產;

2013年 賽默飛中國成立中國創新中心,賽默飛武漢辦事處正式成立。

6、美艾利爾(Alere)

美艾利爾(Alere)是POCT領域的霸主,致力于通過開發即時診斷(POCT)、監測和健康信息技術領域的新功能,使患者個人能夠在家自主改善健康和生活質量。幫助全球各類人群治療棘手的疾病,包括傳染性疾病、毒理學疾病、心臟病以及糖尿病等。

美艾利爾總部位于美國波士頓沃爾瑟姆(Waltham),全球擁有超過50家分支機構,將近2萬名員工,以及超過800人的研發團隊。公司整體業務分為專業診斷和消費者診斷兩個領域,其中專業診斷占總體業務的97%。心肌標志物、傳染病和毒理診斷一直是美艾利爾的核心業務。

2016年美艾利爾的營收約23.8億美元,相比2015年增長了3%。占整個POCT市場份額超過40%,在全球IVD領域排名第6。

自2005年進入中國以來,美艾利爾在中國提供各式檢測與平臺,涵蓋心血管類急病診斷、糖尿病等慢病診斷、傳染性疾病診斷、毒理學診斷、婦女健康檢測和腫瘤檢測等領域,超過上百種疾病分類。2006年,美艾利爾收購杭州艾博,作為其在中國區的總部。

2007年成立英維利斯醫療器械(北京)有限公司,并于2010年正式更名為美艾利爾公司。另外,美艾利爾在中國還非常注重人才的培養,引入了“中歐商學院”的管理課程,打造了“SHINE”經理人培訓項目和"HPM"高級經理成長班。

2005年 建立上海英伯肯醫學生物技術有限公司,主要業務為婦女健康(妊娠和排卵)系列及傳染病系列快速診斷試劑產品;

2006年 收購杭州艾博,作為其中國區的總部;

2007年 成立市場 + 銷售的英維利斯醫療器械(北京)有限公司;

2010年 正式更名為美艾利爾公司,美艾利爾(中國)為美艾利爾集團在中國籌建的、具備管理職能和戰略規劃職能的中國區管理總部;

2012年 在上海成立美艾利爾(生物)技術有限公司;

2014年 在上海成立美艾利爾(上海)健康管理有限公司。

7、希森美康(Sysmex)

希森美康集團(Sysmex Corporation)原名日本東亞醫用電子株式會社,總部設在日本的神戶市,在中國、歐洲、美洲、亞太地區等國家設有40余個分支機構,產品遍布全球170多個國家。

目前,希森美康在血液分析、凝血分析、尿沉渣分析領域處于世界領先地位。血球業務占據了希森美康總營收的65%,其次是血凝業務占14%,尿液分析業務占8%,其他業務占比都較小。

希森美康占血球領域市場份額45%以上,2016年營收為2531億日元(約22.9億美元),全球IVD市場排名第七,是全球十大IVD公司中唯一一家日本公司。

希森美康在日本本土市場的營收額越來越少,2016財年日本本土營收只占總營收的15.7%,而海外市場營收占了84.3%。其中中國市場排名第二占25.8%,僅次于新興市場(包括歐洲、中東和非洲)的26.9%,美洲市場占23.6%。

2016財年,希森美康在中國市場營收同比上升30.7%,主要是依靠血球和血凝業務的增長。但是,希森美康在中國市場主要依靠代理分銷形式的銷售策略,在中國市場的分銷比例高達98.7%。

這讓希森美康越來越缺少了主導權,中國地區額代理商甚至可以“主導”其業務方向。如果代理商跳出來自己干(比如邁瑞)很有可能就會擠壓希森美康的市場空間。

2000年1月,希森美康醫用電子(上海)有限公司成立。目前,希森美康在中國設有北京辦事處,并在多個省市建立聯絡點,銷售支持和客戶服務網點已遍布全國。

1995年6月以試劑生產為目的,成立中外合資公司-濟南東亞醫用電子有限公司(現濟南希森美康醫用電子有限公司),2000年變更為獨資公司;

1996年,設立日本希森美康株式會社上海代表處,支持全國業務;

1999年12月,成立希森美康香港有限公司( Sysmex Hong Kong Limited);

2000年1月,成立希森美康醫用電子(上海)有限公司,分別負責香港和中國大陸地區的市場營銷和服務管理;

2000年7月,成立希森美康電腦技術(上海)有限公司(Sysmex Infosystems China,Ltd.),提供與原廠儀器相配套的中文數據管理系統,以及專業的信息管理軟件;

2003年8月成立國內第二個試劑工廠,希森美康生物科技(無錫)有限公司。

8、生物梅里埃(BioMérieux)

生物梅里埃(BioMérieux)誕生于法國里昂,致力于開發醫療臨床診斷產品和工業用途的診斷產品。生物梅里埃是法國最大的體外診斷公司、全球最大的微生物體外診斷公司,在臨床微生物及工業應用微生物領域全球市場份額第一,在傳染疾病診斷行業全球排行第三,尤其擅長艾滋病和肺結核的診斷。

目前集團在全球共有三大總部,分別在法國里昂、美國波士頓和中國上海,有41個分公司,150個國家分支,19個生產基地和20個研發中心,員工超過10000人。

生物梅里埃的業務分為兩部分,臨床診斷占80%,工業診斷占20%。生物梅里埃的產品業務類型主要為微生物、免疫和分子生物,包括儀器、試劑和其他服務。

生物梅里埃是微生物細分領域的領導者,占領市場份額高達40%,其80%的營收都來自試劑。2016年生物梅里埃集團總營收達到21.03億歐元,其中臨床診斷業務實現了16.78億歐元的營收(約20.06億美元)。

生物梅里埃公司與中國的淵源,可以從創始人梅里埃先生的祖輩說起。在改革開放初期,梅里埃家族的人就曾與中國的國家領導有過接觸,隨后逐步進入中國。

2011年,生物梅里埃上海浦東新基地建成,成為全球范圍內繼法國、美國之后的第三大基地。目前梅里埃中國已經建立研發團隊,進行全產品線的轉化和研發,并連續十幾年中國營收增長率保持兩位數,甚至在2015年以前年均保持25%以上高速增長。

1978 梅里埃先生首次來中國,與中國衛生部建立了公共衛生領域的合作;

1985 第一臺VITEK儀器在衛生部北京醫院落戶;

1992 – 2001 北京、上海、成都和廣州相繼成立了辦事處;

2004 中國和ASPAC總部轉移到上海;

2011 在浦東設立了生物梅里埃中國園區,成為集團世界第三大總部(其他兩個位波士頓和里昂)。

9、美國伯樂(Bio-Rad)

美國伯樂(Bio-Rad)成立于1952年,總部位于美國加州的Hercules。經過60多年的發展,Bio-Rad已經成為生命科學和臨床診斷領域屈指可數的高科技公司之一。

其中,生命科學部名列世界排名前五名,臨床診斷部名列世界排名前十名。目前在全球設立了30多個分公司,旗下員工超過8250人,業務遍布150多個國家。

Bio-Rad主要的業務分為生命科學和臨床診斷兩個板塊,分別占集團總業務的35%和64%。主要產品包括酶聯免疫儀器及檢測試劑盒、基因突變分析產品、糖化血紅蛋白儀器及試劑等等。

2016年Bio-Rad營收總額實現20.7億美元,相比2015年的20.2億美元增長了2.4%。其中生命科學部門營收達到7.31億美元,同比增長5.1%;臨床診斷部門的營收達到13.2億美元,同比增長1%,特別是免疫診斷、血型鑒定和糖尿病業務增長最快。

另外從地域分布上看,公司37%的業務收入來源于美國,其他63%均來自海外市場。

中國作為IVD主要的市場之一,Bio-Rad自然也是相當重視。目前,Bio-Rad已在上海(總部)、北京、廣州和香港等地設立了辦事處,并在上海外高橋成立了保稅庫,分別配備技術支持、客戶服務、維修和商務人員,形成了一個專業化、本地化的隊伍。

2009年,伯樂生命醫學產品(上海)有限公司正式落地上海張江。這標志著伯樂(上海)研發中心作為伯樂(Bio-Rad)亞太地區開設的第一個研發基地正式成立,為伯樂在中國設廠生產奠定了基礎,有助于其在中國的進一步發展。

10、碧迪醫療(Becton Dickinson)

碧迪醫療(Becton Dickinson)是全球知名的醫用一次性產品供應商,成立于1897年,總部位于美國新澤西州的富蘭克林湖。在其一百多年的發展進程中相繼收購了十多家相關的醫療器械及醫療設備公司,現已成為世界最大的醫療技術及醫療設備公司之一。

目前BD在全世界50多個國家和地區設有分支辦事機構、研發中心和制造工廠,業務遍及世界六大洲,員工超過45000人。

BD公司的業務可分為BD醫療和BD生命科學兩大部門,其診斷業務從屬于生命科學部門。2016年BD公司總營收達到125億美元,其中診斷業務營收有13.01億美元。

值得一提的是,截至2014財年,BD在中國市場已連續多年以20%以上的速度增長,并超過日本成為僅次于美國的第二大市場。

從醫療耗材到體外診斷,再到標本分析前的處理,BD正憑借豐富的產品組合向二三線市場擴張,并且在尋求更多這樣的合作伙伴。近幾年,BD通過擴大與國藥渠道合作、并購,在中國市場取得了不小的成績。目前,BD在中國已形成以上海為總部,北京、廣州等十六個辦事處為核心的業務布局,員工總數3000人。

1994年,BD正式派員在中國注冊成立代表機構,開展對華業務;

1995年8月,BD投資2500萬美元在蘇州工業園區建立生產型企業蘇州碧迪醫療器械有限公司;

2005年起,BD總投資4800萬美元在蘇州工業園區建立碧迪快速診斷產品(蘇州)有限公司;

2008年年底,BD對該公司追加投資4400萬美元,其建成后將成為BD亞洲產能最大的醫療器械生產基地;

2012年,BD又斥資3億美元在蘇州工業園區啟動其獨資生產工廠——蘇州碧迪醫療器械有限公司生產二區項目。

2016年6月,BD中華區研發中心正式落成并開業,同時BD制藥系統預灌封注射器生產線啟動建設,標志著BD在華打造涵蓋研發、生產、市場與銷售的完備產業鏈布局。通過設立全新的大中華區研發中心,BD中國已形成以上海為創新設計中心,以蘇州為實驗中心的“研發雙中心”格局。

最后我們看到,外資IVD企業在中國已布局超過二十年,遠遠超過很多國內企業。中國體外診斷市場競爭格局已經相當穩定,行業壁壘也非常明確,目前來看很難打破。國內IVD企業想要在這場競爭中突圍成功,或許再更為垂直的細分領域還有機會。

2025年6月,國家藥監局共批準注冊醫療器械產品225個。其中,境內第三類醫療器械產品184個,進口第三類醫療器械產品26個,進口第二類醫療器械產品14個,港澳臺醫療器械產品1個,包含體外診斷產品50......

十年積淀,第十屆中國先進診斷技術開發與應用論壇將于2025年8月14-15日在杭州舉辦,聚焦診斷技術在感染與病原微生物、AD等領域的應用,AI/tNGS/mNGS/多重PCR/核酸質譜等新技術的創新;......

IVD在2025年全行業的困局,在2024年最后一天的那場史上最大規模集采已露端倪。但2025年一季報的集體披露,讓嚴酷的生存挑戰呈現得更為清晰。從數據來看,頭部外資IVD企業正面經受了第一波沖擊波。......

2025年4月17日-19日,中國分析測試協會標記免疫分析專業委員會2025年學術峰會于江西九江盛大召開。本次會議由中國分析測試協會標記免疫分析專業委員會主辦,九江學院、九江市醫學會檢驗醫學分會協辦,......

2025年4月17日-19日,由中國分析測試協會標記免疫分析專業委員會舉辦的“中國分析測試協會標記免疫分析專業委員會2025年學術峰會”在江西九江盛大召開。本次大會以“促進精準診斷、維護健康生活”為主......

近日,帝肯從Revvity的子公司CisbioBioassays收購ELISA免疫測定資產。 TecanGroup周四宣布,將從Revvity子公司CisbioBioassays收購與ELI......

康華生物決定將其上市板塊從深圳交易所創業板變更為北交所,并已滿足北交所上市財務條件。該公司主營醫學診斷產品與服務。......

2024年,IVD與生命科學領域產業與資本(私募融資、IPO和兼并重組)的市場表現,比料想的還要“凜冽”。IVD產業層面,集采當道并繼續蔓延,從年初分子項目HPV被納入集采,到年末28省發光集采直接砍......

國家醫保局為了降低醫保支出和減輕人民群眾就醫負擔,在IVD領域做了兩項重要舉措。一是從成本端降低采購成本,組織了大規模多批次的IVD集采。截至目前,國內常規生化、發光項目基本已全部納入集采。總規模已經......

醫療行業也有周期,體外診斷(IVD)板塊感觸最深。此前它是醫療器械行業最受關注的一大板塊,一家頭部公司董事長曾私下說,公共衛生事件的爆發使行業一夜之間進步了十年,也讓公司一年賺了未來十多年的利潤。他說......